2023年第一季度营收已陆续公布,接下来看看各大半导体企业的业绩情况吧~

目前已更新、收集整理的半导体企业,海外AMD、ST、TI 等13 家企业。

其排名不分先后:

13家半导体23Q1营收一览表:

仅从营收看,TI、AMD、博通的Q1营收可观,能达到80亿美元以上;而营收排在末尾的瑞萨、Microchip、安美森,以20多亿美元收尾,其营收最低的是Microchip。其余均位于它们之间。

注意:同比:与去年Q1营收同比

注意:同比:与去年Q1营收同比

以营收同比增减看,13家企业,7家增长、6家下降,企业数量相当;ST、Microchip 、博通、英飞凌、ASML、瑞萨、安美森等7家企业,皆有所增长;AMD、TI、NXP、高通、英特尔、联发科等6家企业皆下降。

ASML营收同比中增长最高,其主要是客户交货快;虽有政策限制、货物压单,但阿斯麦垄断地位,市场份额逐年渐涨,加上在光刻机定价商有主动权,毛利率也是直接从去年的不到48%提升至2023年的50%。在技术未被打破前,ASML的毛利率将逐渐增长。

Microchip 、英飞凌、ST紧随其后,他们所涉及业务都与汽车相关,高速拉涨的也是相关业务营收。ST则主要靠一些分立器件产品、模拟器件、MEMS、通信产品拉动营收;此外,在营收中创下新高的有2家:Microchip、安美森;Microchip连续10个季度的增长,此次Q1增长创新高。安美森主要是在汽车和工业上,以营收79%的业绩创下新高。

英特尔损失最惨重,创下公司史上最大亏损记录。虽然总营收高,但净亏损高达27.6亿美元,同比下降36%。这是由于PC下滑、英特生产Intel 7纳米生产线停工、产能丧失;加上投入大量成本研发等综合因素所致利润下滑。NXP营收同比下降最低,也是得益于汽车业务增长,弥补了其他市场的亏损。

【AMD】 首次单季度下滑

AMD2023年第一季度实现营收53.53亿美元,同比减少9%。此次下滑主要受到个人电脑和笔记本电脑需求下降的影响。仅台式机和笔记本PC处理器一季度营收同比下滑65.2%,其中Ryzen处理器成为了重灾区,也凸显了PC销售大幅度下滑的窘境。 即使如此,AMD高层表示:第二季度,随着个人电脑和服务器市场的加强以及我们新产品的推出,对下半年的增长机会充满信心。

【ST】

ST:2023年Q1财报实现营收42.47亿美元,同比增长19.8%。此外,ST 2023年第一季度的利润也有显著增长,净利润为12亿美元,与去年同期的8.8亿美元相比,大涨36.9%。每股收益为1.10美元,前值为0.79美元,预期值为0.99美元,超出市场预期11.11%。增长主要来源汽车和分立器件产品,其次是MCU和射频通信产品,两者产品合计营收高达32亿美元。

【TI】营收下滑

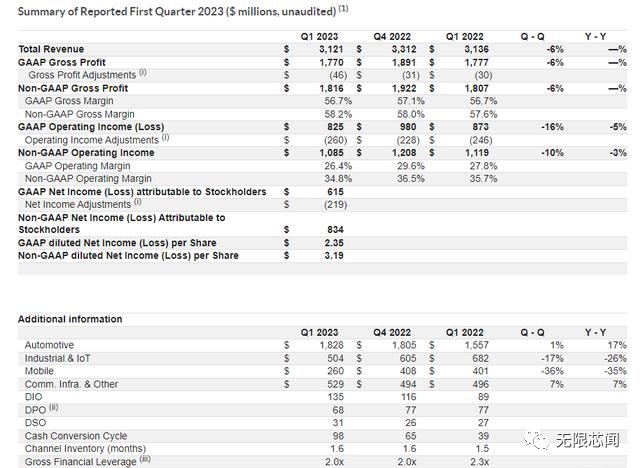

2023年第一季度营收和净利润均出现明显下降。TI 2023年第一季度营收为43.79亿美元,同比下降11%,净利润为17.08亿美元,同比下降22%。

【NXP】 略有下降 但较少

NXP 2023年第一季度营收为31.2亿美元,同比下降0.5%,Non-GAAP营业利润为10.85亿美元,同比下降3%。

NXP的工业和物联网芯片营收下滑,但汽车业务弥补了该缺口,营收下滑情况比预期要好。Microchip 2023财年第4季(截至2023年3月31日为止)财报显示,本季度净销售额创纪录,达到了22.33亿美元,同比增长21.1%。2023财年全年(2022年4月1日至2023年3月31日),净销售额同样创纪录,达到84.39亿美元Microchip CEO表示,其已经连续10个季度实现营收环比增长,并且,在本季度许多产品的交货时间得到持续改善。

【博通】

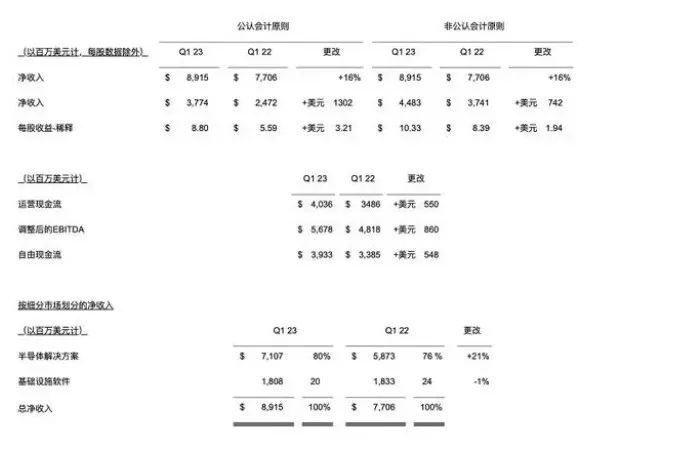

博通公司2023财年第一财季净营收为89.15亿美元,同比增长16%;净利润为37.74亿美元,同比增长53%。

按细分业务来看,71.07亿美元的营收来自半导体,小部分增长来自基础设备软件等业务。博通CEO展望,生成式人工智能(AI)应用将进一步提振公司的芯片需求。

【高通】

高通发布2023财年第一季度(截至去年12月底)财报,实现营收94.56亿美元,同比减少12%。公司预测:目前手机需求仍然疲软,预计渠道库存水位上升的情况至少会持续到今年上半年,且中低端手机市场的需求最弱。整体对手机出货量持负面看法,并结合总体经济和需求环境,进一步节省成本。

【瑞萨】 险稳

2023年第一季度营收为3594亿日元(26.36亿美元),同比增长3.8%。瑞萨北美市场不太好,但由于渠道库存消耗快,业绩小幅度稳涨。瑞萨电子社长兼CEO柴田英利:对于移动和消费电子,预计下半年会进一步下探。

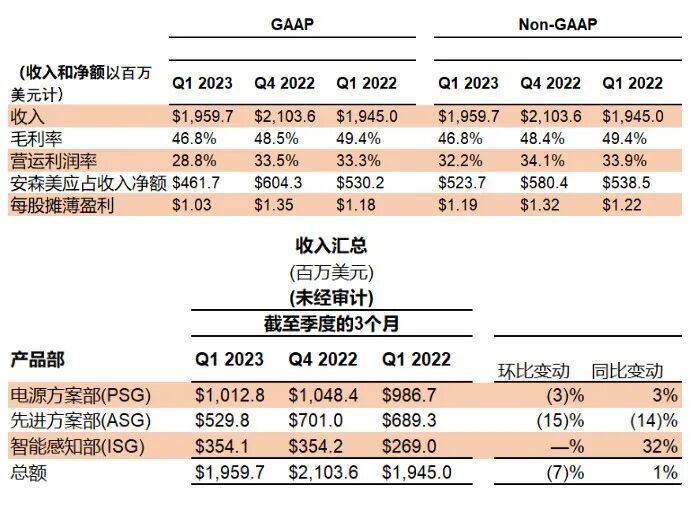

【安美森】 SIC收入占大头重点将聚焦SIC

2023年第一季度营收为19.597亿美元,同比增长1%。其汽车和工业终端收入占比达79%,创下历史新高。

安美森的汽车和工业终端市场占据收入的三分之二,创下历史新高。在汽车领域,高级驾驶辅助系统(ADAS)用户占有率超过70%,也揽下大众Sic的独家供应,期间也不断收购碳化硅相关企业,进一步加快其增长。

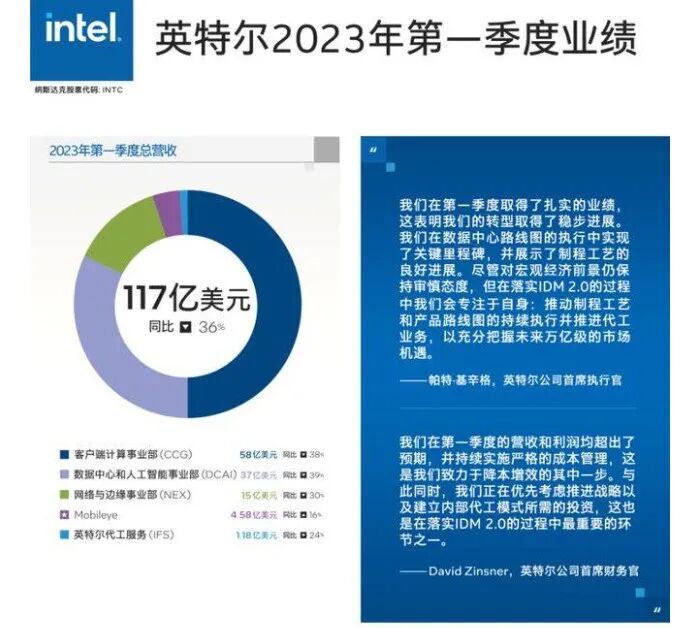

【英特尔】 连亏2个季

英特尔一季度营收117亿美元,同比下降36%,连续五季下滑,净亏损史上最大,预计二季度继续亏损。

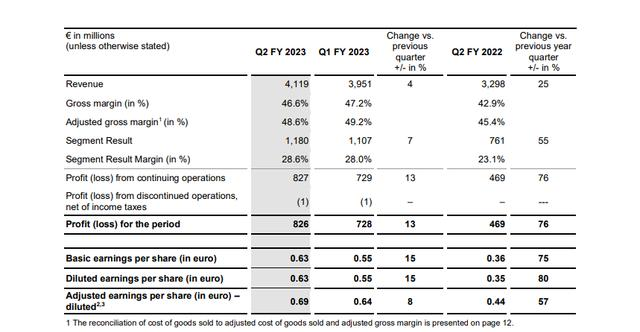

源于代工业务不佳,加上服务器市场在2023年一季度萎缩,PC端芯片营收同比下跌38%。英飞凌2023年Q1营收为 39.5 亿欧元(约43.4亿美元),同比增长了25%;净利润增长更猛,同比增长近60%。

电动汽车、可再生能源发电和能源基础设施相关的业务增长强劲,其次自碳化硅和ADAS业务将会是重点,目前的主要目标放在提供碳化硅的密度和效率,将继续加大对碳化硅产能的投资,以满足客户需求。

【联发科】 近 32 个月低点

联发科 1 月营收环比减少与同比减少幅度均超过四成,来到近 32 个月低点。2023年第一季营收为新台币956.52亿元,同比减少33%。

联发科手机业务较前一季度减少46%的营收,2023年将业务集中在AI和汽车芯片上,并将这些业务作为未来3~5年的收入增长目标。2023年第一季度,ASML实现了净销售额67亿欧元(72.38亿美元),同比增长27%,毛利率为50.6%,净利润达20亿欧元。ASML主要得益于本季度装机服务以及客户端的验收速度快,由此带来EUV和DUV光刻机收入超预期增长。不过从整体来看,ASML今年的市场需求仍将超出预期产能,因为目前未交付的订单金额已超过389亿欧元,这笔金额若在第二季交易成功,营收将继续保持增长。

SIA发布2023年1季度全球半导体销售数据,售额为1195亿美元,同比下降21.3%半导体行业协会(SIA)宣布,2023年第一季度全球半导体销售额为1195亿美元,环比下降8,7%,同比下降21.3%;与2023年2月相比,2023年3月的销售额增长了0.3%。半导体销售额的下滑是由于市场周期性和宏观经济逆风影响,但在今年第一季出现一些复苏的迹象。根据Gartner的最新预测,2023年全球半导体收入将下降11.2%2022年,全球半导体收入总计为5996亿美元,同比仅增长了0.2%。半导体市场下滑主要是经济逆风持续,疲软的终端市场电子产品需求正从消费者蔓延至企业,造成不确定的投资环境。芯片供过于求导致库存增加和芯片价格下降,正在加速今年半导体市场的下滑。下滑其中,存储器市场受影响最大,预计2023年将下降35.5%,但2024年有望反弹70%。此外,汽车半导体市场预计将增长 13.8%,到 2023 年达到 769 亿美元。未来,将会有更多但更小的终端市场。终端市场将更加分散,增长点将来自汽车、工业、物联网和军事/航空航天等多个不同领域。